Por Jeferson da Rocha — Diretor Jurídico (ANDATERRA)

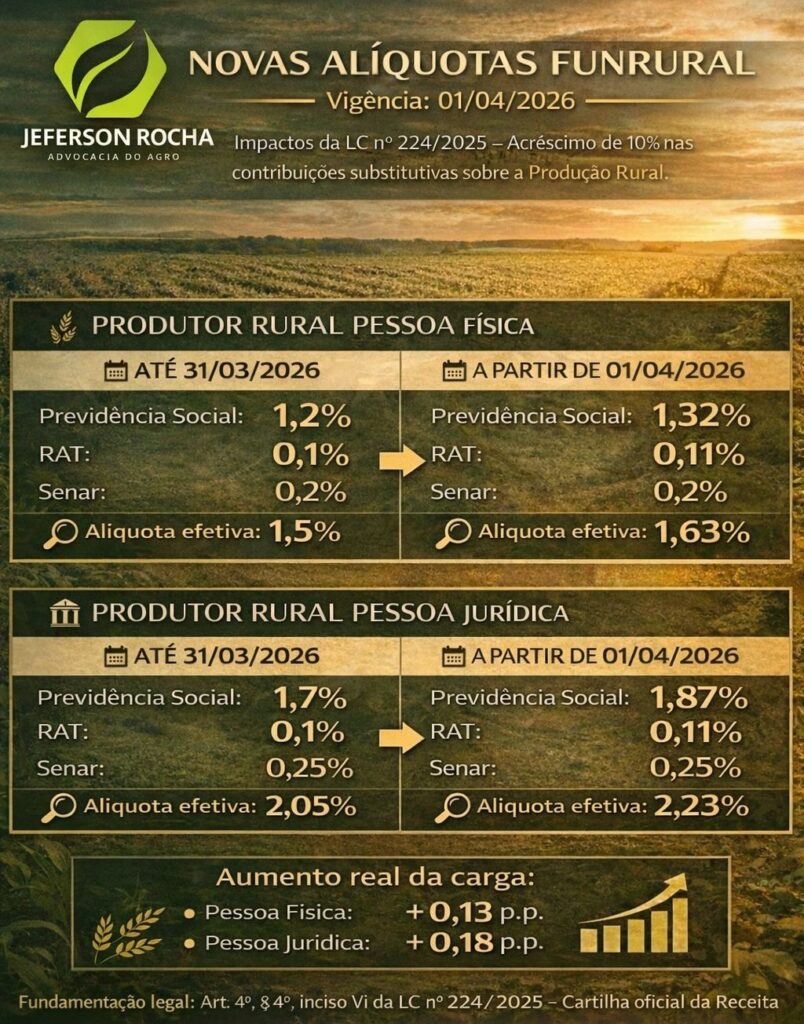

A partir de 1º de abril de 2026, a Lei Complementar nº 224/2025 passa a produzir efeitos relevantes para o agronegócio, com reflexos diretos sobre a carga tributária ligada à atividade rural. Entre os pontos mais sensíveis está a tentativa de aplicar uma majoração linear de 10% sobre percentuais de incidência em regimes vinculados ao setor, alcançando, na prática, contribuições como o FUNRURAL e o SAT/RAT.

O problema não é apenas econômico. Há um problema de premissa jurídica — e ele é suficientemente sério para justificar controle judicial (inclusive com tutela de urgência), especialmente porque a elevação se pretende implementar por um rótulo equivocado: o de “redução de benefício fiscal”.

A seguir, apresento de forma objetiva por que a majoração é materialmente incompatível com a natureza das contribuições do agro e por que a aplicação da LC 224/2025, nesses casos, é juridicamente questionável.

1) Por que a data de 01/04/2026 é o marco crítico

A LC 224/2025 foi publicada em 26/12/2025 e estabeleceu regra de produção de efeitos para o seu art. 4º, em geral, a partir do primeiro dia do quarto mês subsequente ao da publicação, para tributos sujeitos à noventena — o que conduz ao marco de 01/04/2026.

É exatamente por isso que o tema exige reação imediata: a partir dessa data, o produtor pode ser colocado sob pressão de recolher com alíquotas/percentuais “recalibrados” e, caso discorde, ter de suportar risco de autuação e litigância individual.

2) A premissa equivocada: FUNRURAL e SAT/RAT não são “benefício fiscal”

A LC 224/2025 foi estruturada sob a lógica de reduzir benefícios/incentivos tributários federais. Em termos simples: o texto pretende conter “renúncias” ou vantagens fiscais.

Ocorre que FUNRURAL e SAT/RAT, no universo do agronegócio, não são “benefícios” concedidos pelo Estado ao produtor. Eles se organizam como técnica legal de incidência e arrecadação, construída por razões de praticabilidade e desenho do financiamento previdenciário no campo.

Em outras palavras: não se trata de “favor fiscal”. Trata-se de modelo legal.

E há um ponto decisivo: um regime que pode, inclusive, resultar mais oneroso do que outra forma de incidência não pode ser presumido como incentivo. O Estado não pode “chamar de benefício” aquilo que, juridicamente, é apenas arquitetura normativa.

Quando a majoração de 10% se baseia nessa classificação, ela começa torta: a lei parte de um conceito inadequado para atingir situações que não são incentivos.

3) O caso do segurado especial “escancara” o erro

O exemplo mais claro — e juridicamente mais forte — é o do segurado especial.

O segurado especial, por definição, não se estrutura como empregador típico com folha de salários. Em regra, não tem empregados e, por isso, não possui opção real de recolher “sobre folha” como faria um contribuinte empresarial.

Logo, quando se pretende majorar, por LC 224/2025, a incidência sobre comercialização/receita do segurado especial, sob o discurso de “redução de incentivo”, surge a pergunta inevitável:

Que incentivo fiscal estaria sendo reduzido, se não existe opção alternativa?

A resposta é simples: nenhum.

Se o contribuinte não tem como escolher “outro regime” (porque a lei já o enquadra estruturalmente na forma de incidência aplicável), não faz sentido jurídico qualificá-lo como beneficiário de renúncia. O que existe é o próprio regime obrigatório, e não um favor fiscal.

Por isso, a majoração no segurado especial funciona como um teste de consistência: ela mostra que a aplicação da LC 224/2025, nesse ponto, não se sustenta na realidade jurídica do sistema.

4) Segurança jurídica e previsibilidade: aumento linear e risco de litígio em massa

Um aumento com efeitos imediatos a partir de data certa — sem calibragem setorial, sem transição adequada e sem reconhecer as peculiaridades do regime rural — gera:

• impacto direto no custo da atividade e nos preços de comercialização;

• aumento de risco jurídico para produtores, cooperativas e adquirentes na cadeia;

• incentivo a uma multiplicação de ações individuais, cada uma discutindo o mesmo vício.

É precisamente por isso que o tema deve ser enfrentado em tutela coletiva, com pedidos bem delineados de inexigibilidade, para impedir que o setor seja compelido a “pagar primeiro e discutir depois” uma majoração cuja base conceitual é controvertida.

5) O caminho institucional adequado: controle judicial coletivo e tutela de urgência

Diante de um aumento com implementação iminente, o instrumento mais eficiente é a ação coletiva (como Ação Civil Pública), buscando:

1. suspender a exigibilidade do acréscimo de 10% sobre FUNRURAL e SAT/RAT a partir de 01/04/2026;

2. declarar, no mérito, a inaplicabilidade da LC 224/2025 a regimes que não configuram benefício fiscal;

3. quando houver recolhimento indevido, assegurar o direito à restituição/compensação, com liquidação individual quando necessário.

A tutela de urgência é especialmente importante para evitar dano imediato e para impedir que o produtor seja forçado a suportar o custo financeiro e o risco de passivo enquanto aguarda anos por uma decisão final.

Conclusão

A majoração de 10% pretendida para o agronegócio, com base na LC 224/2025, é juridicamente questionável porque tenta tratar como “benefício fiscal” aquilo que, em verdade, é técnica legal de incidência — e essa distorção fica ainda mais evidente quando o alvo é o segurado especial, que não tem opção de recolher sobre folha e, portanto, não pode ser considerado beneficiário de qualquer renúncia.

O agronegócio precisa de segurança jurídica, não de aumento automático travestido de “redução de incentivo”. E, quando o sistema perde coerência, o controle judicial se torna não apenas legítimo, mas necessário.

Jeferson da Rocha

Advocacia do Agronegócio